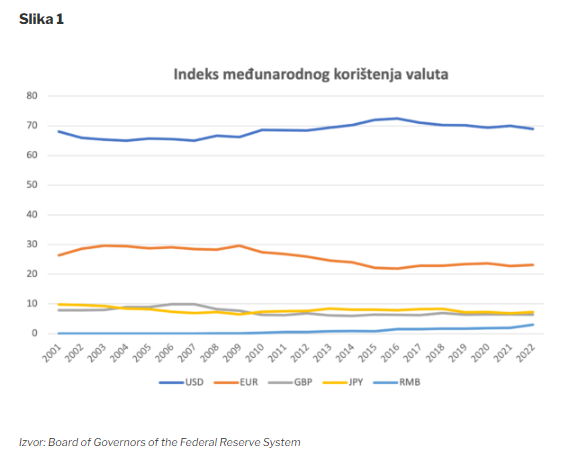

Prošlo je gotovo pune dvije godine od početka ruske invazije na Ukrajinu i uvođenja teških financijskih sankcija Rusiji u aranžmanu koalicije zapadnih država, među kojima je i zamrzavanje više od 300 milijardi američkih dolara deviznih rezervi Ruske središnje banke. Od tada pa sve do danas proliveno je mnogo tinte o navodno kobnoj odluci koja će srušiti povjerenje u američki dolar kao kamen temeljac globalne financijske arhitekture, te rezultirati padom potražnje za američkim javnim dugom. Nastupanje vanjskog budžetskog ograničenja trebalo bi neminovno dovesti do erozije američke ekonomske i vojne moći. Ipak, kao i mnogo puta u zadnjih nekoliko desetljeća, osmrtnica za američki dolar dolazi preuranjeno. Na takav zaključak upućuje indeks međunarodnog korištenja valuta kojega svake godine ažurira Federal Reserve System (Slika 1).

Indeks predstavlja ponderirani prosjek udjela pojedinih valuta u globalno poznatim deviznim rezervama (25% vrijednosti indeksa), obujam trgovine pojedinim valutama na globalnom deviznom tržištu (25% vrijednosti indeksa), zastupljenost pojedinih valuta u inozemnim obvezničkim izdanjima (25% vrijednosti indeksa), udio valuta u prekograničnim bankovnim potraživanjima (12,5% vrijednosti indeksa) i udio valuta u prekograničnim bankovnim dugovanjima (12,5% vrijednosti indeksa). SAD je 2022. godine činio 24,7% globalnog BDP-a dok je američki dolar zauzimao udio od 58,4% u sastavu globalnih deviznih rezervi, dok je u drugim potkomponentama indeksa dominancija dolara još uvjerljivija i nije se u bitnom promijenila u zadnje dvije godine, piše Ekonomski lab.

Valja naglasiti da se udio kineskog renmimbija kao najspominjanijeg izazivača američkog dolara u sastavu globalnih deviznih rezevi i prekograničkim plaćanjima značajno povećao tijekom 2023. godine. No, dotično povećanje nije išlo na račun američkog dolara, već na račun udjela japanskog jena i pogotovo eura. Posebno je zanimljiv oštar pad udjela eura prema podacima SWIFT-a.

Ipak, paralelno s tim promjenama renmimbi nije uspio ostvariti napredak kao investicijska valuta. Štoviše, već 18 uzastopnih mjeseci smanjuje se udio stranih ulagača na kineskim financijskim tržištima uslijed niza regulatornih poremećaja koje je orkestrirala Komunistička partija Kina stezanjem državne kontrole nad privatnim sektorom. Tome također treba pribrojiti i rastuće geopolitičke trzavice kao otegotnu okolnost za dolazna direktna i portfolio ulaganja. Na djelu je zapravo svojevrsna dihotomija. Kina kao sve dominantnija ekonomska sila, pogotovo u segmentu proizvodnje industrijskih dobara više dodane vrijednosti, može nametati svoju valutu kao sredstvo plaćanja i valutu u kojoj se odvija financiranje trgovine. Istovremeno, izostanak prave konvertibilnosti i snažne kapitalne kontrole obeshrabruju strane ulagače u kineska financijska tržišta i koče punokrvnu internacionalizaciju renmimbija. Recentna vijest o potpunom podčinjavanju Narodne banke Kine političkom diktatu Partije dodatno će ohladiti investitore.

Neovisno o prethodno navedenim okolnostima koje koče uspon renmimbija na trgovinskom i financijskom kolosijeku, hegemonija dolara nalazi se pred izazovima uslijed nastavke globalne ekonomske fragmentacije i (ne)predvidivih sukoba. Drugi dio teksta portretira silnice koje podržavaju hegemoniju dolara u obliku visokih stopa ekonomskog rasta i natprosječne profitabilnosti američkih multinacionalnih korporacija u odnosu na korporativnu scenu drugih država. Treći dio teksta iznosi ključne razloge za natprosječnu profitabilnost američkih multinacionalnih korporacija te posljedični dinamizam američke ekonomije. Visoki izdaci za istraživanje i razvoj te snažna zaštita intelektualnog vlasništva povoljno utječu na američka financijska tržišta i indirektno podržavaju status dolara. U kontekstu međunarodnog mira i stabilnosti, SAD ima sve adute za ostati na samom vrhu. Ipak, četvrti dio teksta ističe kako se američke prednosti u situaciji međunarodne konfrontacije bitno smanjuju s obzirom na nepripremljenost američke ekonomije za funkcioniranje u ratnim okolnostima. U tome bi potencijalni izazivači američke hegemonije mogli tražiti svoju priliku, a dolar bi mogao bitno izgubiti na popularnosti. Ukoliko SAD želi izbjeći takav scenarij, mora uložiti daleko više u izgradnju kapaciteta odvraćanja, a to se primarno odnosi na snažnu obrambenu industrijsku bazu. Epilog američkih predsjedničkih izbora iduće godine nosi sa sobom povijesno visoki ulog.

Ekonomska logika kao pokretač potražnje za američkim dolarom

Unatoč rekordno visokim fiskalnim deficitima koji su nakon globalne pandemije koronavirusa pokrenuli globalni inflacijski ciklus, te financijskim sankcijama unatoč, američki dolar i dalje u relativnom smislu uživa najveće povjerenje globalne investicijske zajednice. Povjerenje u dolar koje se temelji na američkim sigurnosnim garancijama i kapacitetu pružanja vojne pomoći teško je kvantificirati, premda se radi o enormno važnom faktoru koji na financijskim tržištima usmjerava odluke brojnih i moćnih javnih investitora poput središnjih banaka. Ono što je vrlo izvjesno, to je da bi hipotetska kineska invazija na Tajvan ili ruska agresija na baltičke države u situaciji američkog izolacionizma i vojne suzdržanosti mogla označiti kraj postojeće sigurnosne arhitekture, a s time i hegemonije američkog dolara. Gubitak kredibiliteta na sigurnosnom planu automatski bi se preslikao i na gubitak kredibiliteta na financijskom planu. No, razrada takvog scenarija neće biti predmet ovog članka. Nasuprot tome, ono što će ovaj članak pokušati izmjeriti i argumentirati odnosi se na ekonomsku računicu globalnih investitora koja ih navodi na izglasavanje povjerenja američkom dolaru. U kontekstu izostanka strateških pogrešaka i zadržavanja kapaciteta odvraćanja napada na sebe i svoju razgranatu mrežu saveznika, dominacija dolara i dalje u pozadini ima čvrstu ekonomsku logiku koju će monetarni rivali teško nadmašiti isključivo ekonomskim sredstvima.[1]

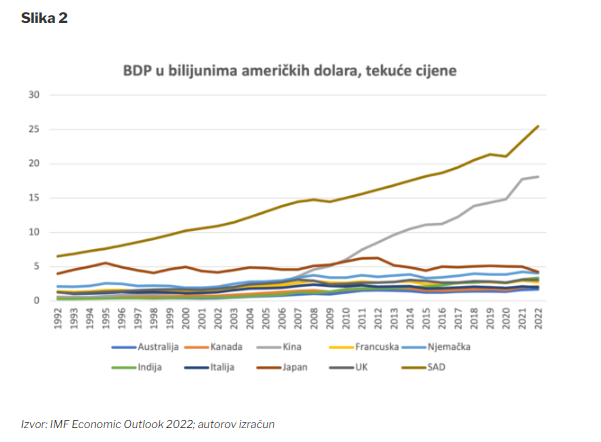

Dugoročni status američkog dolara kao ključne svjetske rezervne valute ovisi o održavanju relativne razlike u stopama ekonomskog rasta između SAD i preostalih država koje predstavljaju potencijalne izdavače ključnih rezervnih valuta. Sličnu tvrdnju možemo primijeniti i na profitabilnost američkog korporativnog sektora u odnosu na profitabilnost korporativnih sektora država koje bi mogle izazvati američki dolar. U tom pogledu, kumulativni rast američke ekonomije u razdoblju 1993. – 2022. nadmašio je rast Kine kao najbrže rastuće ekonomije s obzirom na visoku startnu osnovicu (Slika 2). Pandemiji unatoč, SAD je početkom 2023. zabilježio najbrži ekonomski oporavak od svih G-7 ekonomija, čemu je osim iznimno ekspanzivne fiskalne i monetarne politike značajno doprinijela i energetska transformacija iz pozicije energetskog neto-uvoznika u neto-izvoznika nakon 2019. godine. Dakle, održavanje visokih stopa rasta koje omogućavaju prikupljanje poreza potrebnih za pokriće dužničkih instrumenata američke države (obveznice i blagajnički zapisi američkog ministarstva financija) od iznimne je važnosti za poziciju američkog dolara.

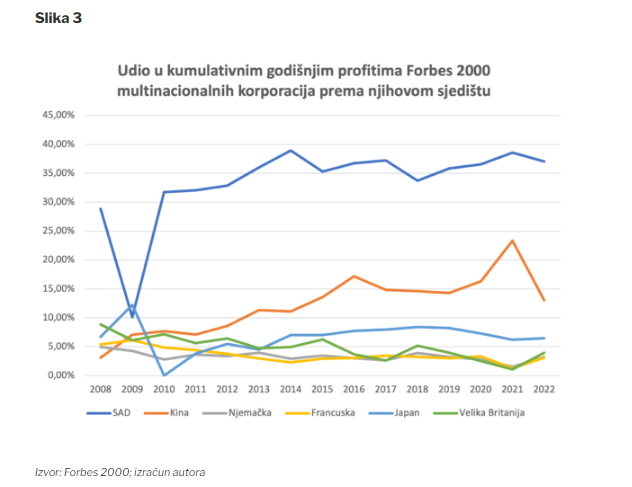

Jednako bitan, ako ne i bitniji moment potražnje za dolarom odnosi se na natprosječne korporativne profite američkih multinacionalnih kompanija. Američka kontrola nad profitnim tokovima privlači strane ulagače čija portfolio i izravna strana ulaganja u velikoj mjeri sudjeluju u financiranju američkih deficita tekućeg računa bilance plaćanja. Slika 3pokazuje razmjere američke korporativne dominacije tijekom zadnjih 15 godina za koje sam prikupio i sistematizirao Forbes 2000 podatke. Nakon oštrog pada udjela profitabilnosti američkih multinacionalki u zbirnom profitu korporacija na listi Forbes 2000 za 2009. godinu kao posljedice Globalne financijske krize koja je zatresla svijet godinu ranije, američke multinacionalne kompanije vratile su se na scenu još moćnije i profitabilnije u godinama koje su uslijedile.

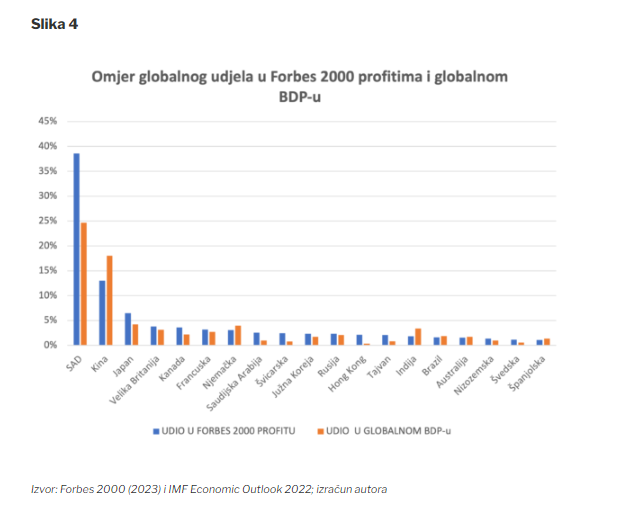

Američki udio od čak 37,06% profita svih korporacija na listi Forbes 2000 izgleda još impresivnije ukoliko uzmemo u obzir da je udio američkog BDP-a u globalnom BDP-u značajno manji i iznosi 24,65%. Odnos u korist profita bi zasigurno bio i veći da nije bilo jakog dolara koji je tijekom 2022. negativno utjecao na profitabilnost američkih S&P 500 korporacija koje su vršile repatrijaciju profita iz svojih podružnica u inozemstvu. Naime, one čak pola svojih prihoda i profita ostvaruju na inozemnim tržištima gdje su valute tijekom 2022. oslabile u odnosu na dolar. Za usporedbu, udio profita kineskih i njemačkih multinacionalnih korporacija iznosio je samo 12,99% i 3,11%, unatoč činjenici da je udio kineskog BDP-a u globalnom BDP-u iznosio 18,04%, a njemačkog 3,93%. Možemo zaključiti kako je omjer udjela američkih korporativnih profita i američkog udjela u globalnom BDP-u jedinstveno visok (Slika 4).

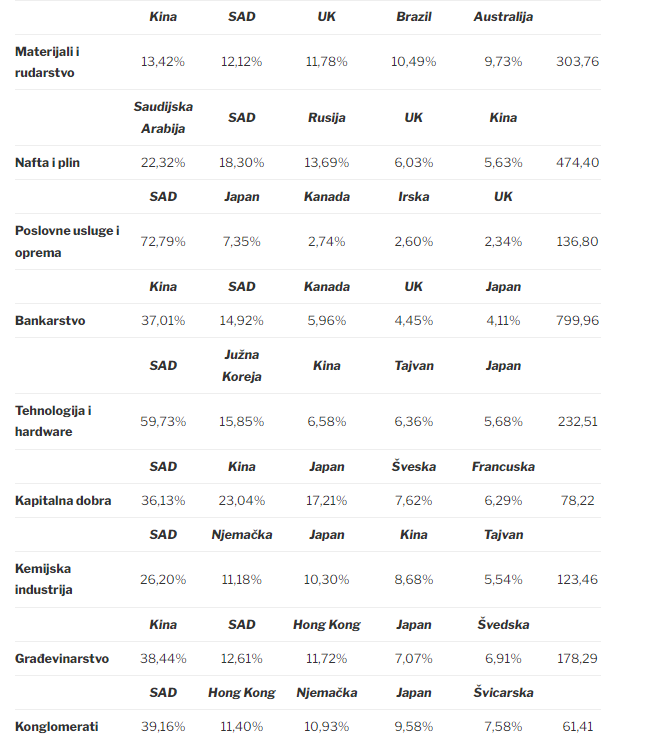

Analizom sektorske profitabilnosti američkih multinacionalki vidljivo je da je SAD 2022. držao vodstvo u čak 19 od 26 sektora koje ističe Forbes 2000. U usporedbi sa sličnom analizom koju je 2013. godine proveo Sean Starrs za časopis International Studies Quaterly, nema značajnih promaka u smislu broja sektora u kojima dominiraju korporacije sa sjedištem u SAD-u. Stoga je lakše nabrojati sektore u kojima SAD nije na samom vrhu prema profitabilnosti nego sektore u kojima SAD zauzima vodeće mjesto. U sektore u kojima američke korporacije ostvaruju značajnu profitabilnost ali bez zauzimanja prve pozicije ubrajamo: trajna potrošačka dobra, materijale i rudarstvo, naftu i plin, građevinarstvo, konglomerate, trgovinu hranom i sirovinama, trgovinu i hotele, restorane i slobodno vrijeme. Za detaljniji pregled sektorske profitabilnosti multinacionalnih korporacija prema državama u kojima imaju prijavljeno sjedište korisno je obratiti pozornost na Tablicu 1. Za svaki sektor navedeno je pet država u kojima se nalaze korporacije s najvećim udjelom profitabilnosti.

Pozadina natprosječne američke korporativne profitabilnosti

U nastavku rasprave prvo treba naglasiti da američke multinacionalke također uživaju daleko veći stupanj monopolističke moći u odnosu na korporacije sa sjedištem u drugim državama. Prema profesoru Hermanu Marku Schwartzu sa Sveučilišta Virginia, razloge treba tražiti u uspješnoj uspostavi globalnog režima zaštite intelektualnog vlasništva pod egidom SAD-a. Zaštita patenata, copyrighta i algoritama obuhvaćena je TRIPS-om (Sporazum o trgovinskim aspektima prava intelektualnog vlasništva), te je sastavni dio WTO-a (Svjetske trgovinske organizacije) od 1995. godine. Snažna zaštita intelektualnog vlasništva omogućava osiguravanje kontinuiranih profitnih tokova za sektore u kojima je ono naročito zastupljeno. Industrije u kojima dominira intelektualno vlasništvo čine 38,2% BDP-a, ¾ američkog izvoza i 6,6 bilijuna američkih dolara dodane vrijednosti. Također, podaci Svjetske organizacije za zaštitu intelektualnog vlasništva (WIPO) pokazuju da Sjedinjene Američke Države zauzimaju prvo mjesto prema Globalnom inovacijskom indeksu u kategoriji intenziteta ne-materijalne imovine i globalne vrijednosti brendova. Komplementarno objašnjenje američke korporativne profitabilnosti, osim u uspostavi globalnog režima intelektualnog vlasništva koji pogoduje SAD-u također treba tražiti u izvanredno visokim izdacima za istraživanje i razvoj američkih multinacionalnih korporacija. Dakle, zaštita intelektualnog vlasništva ide ruku pod ruku sa visokim izdacima za istraživanje i razvoj zbog imperativa aproprijacije efekata ulaganja.

Profitabilne inovacije nikada nisu jeftine i zahtjevaju angažman značajnih financijskih sredstava. Slika 5 pokazuje da su američke korporacije u 2022. godini generirale čak 42,14% ukupnih izdataka za istraživanje i razvoj među 2500 najvećih svjetskih korporacija prema visini izdataka za istraživanje i razvoj. Kina od 2014. godine bilježi kontinuirano povećanje, sa neimpresivnih 3,78% na impresivnih 17,77% u 2022. No, to je još uvijek značajno ispod razine izdataka koje zbirno ostvaruju najveće američke korporacije. Razlika je pogotovo izražena kada govorimo o ulaganjima u tehnologije budućnosti. Stanford AI Index pokazuje da je 2022. razlika u privatnim ulaganjima u umjetnu inteligenciju iznosila 4:1 u korist SAD-a u odnosu na Kinu. Analiza konzultantske kuće Capital Economics također pokazuje da bi SAD trebao daleko više profitirati od Kine po pitanju ekonomskog rasta kada je u pitanju široka primjena UI-a kao tehnologije opće namjene. Prezentirani podaci ukazuju na činjenicu da SAD trenutačno ima bolje izglede održati relativno više stope profitabilnosti od glavnih ekonomskih konkurenata, te time omogućiti utaživanje gladi globalne investicijske zajednice za profitabilnim vrijednosnim papirima s atraktivnim prinosima. Indirektno, navedeni mehanizam podržava potražnju za američkim dolarom i učvršćuje njegovu dominaciju, pogotovo u uvjetima mrežnih efekata koji dodatno povećavaju oportunitetne troškove preslagivanja portfelja.

Nastavak hegemonije?

Analiza iznesena u ovom tekstu počiva na premisi ekonomske stabilnosti, a koja pak počiva na geopolitičkoj stabilnosti kao ključnom obilježju međunarodnog političkog poretka tijekom zadnjih tridesetak godina, odnosno razdoblja nakon Drugog svjetskog rata kada je riječ o Zapadu. Ipak, svaka stabilnost u sebi krije sjeme nestabilnosti. Gubitak kredibiliteta američkih sigurnosnih garancija definitivno bi mogao uključiti mehanizam negativne povratne sprege i pokrenuti nezaustavljiv proces erozije američke moći. Slabljenje kapaciteta odvraćanja ohrabruje potencijalne izazivače, pogotovo ukoliko oni sami procjenjuju da vrijeme ne radi njima u korist. Michael Beckley u recentnom članku "The Peril of Peaking Powers" za časopis International Security ističe kako povijest jasno pokazuje da veći rizik po stabilnost međunarodnog poretka predstavljaju sile koje su nesigurne u svoj budući status u usporedbi sa silama koje su samopouzdane te smatraju da su ekonomska logika i vrijeme na njihovoj strani. Demografski izazovi sigurno ne daju kineskom i ruskom političkom vodstvu razloga za neobuzdani optimizam. Osim toga, u odsustvu novog ekonomskog modela rasta, zamka srednjeg dohotka sve jače pritišće Kinu, dok je Rusija već odavno zaglibila u njoj. Nakon što je vojska Ruske Federacije zapela u ukrajinskoj stepi sve je izvjesnije da je turobna ruska ekonomska sadašnjost ujedno i njezina budućnost.

SAD također ima svojih problema. To se pogotovo odnosi na problem političke polarizacije koja proizlazi iz sve bespoštednijih kulturnih ratova i visoke razine socio-ekonomske nejednakosti.

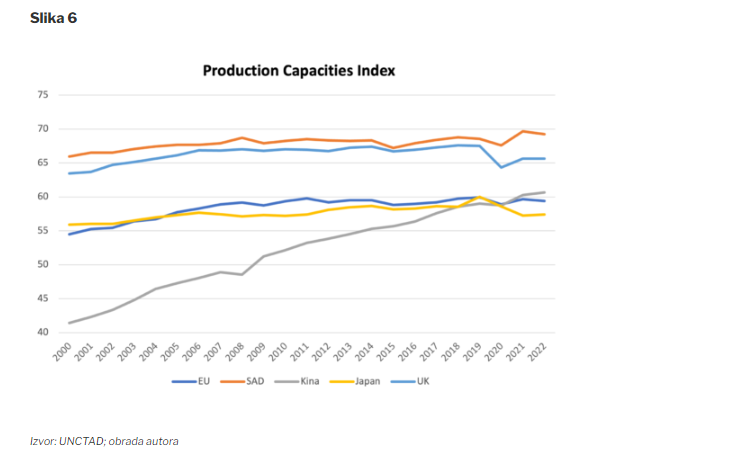

Mora se priznati da je aktualno američko vodstvo prepoznalo važnost reindustrijalizacije posredstvom mjera obuhvaćenih u Inflation Reduction Actu (IRA) i CHIPS and Science Actu. Spomenuti paketi mjera imaju za cilj osnažiti socijalnu koheziju kod kuće i nadograditi industrijsku bazu usmjerenu na podizanje američkih obrambenih sposobnosti, s obzirom na rapidnu konvergenciju proizvodnih sposobnosti Kine i SAD-a u segmentu industrija više dodane vrijednosti kojoj svjedočimo tijekom zadnjih nekoliko godina. U svrhu procjene proizvodnih sposobnosti pojedinih država UNCTAD je razvio Productive Capacities Index, sveobuhvatnu mjeru koja obuhvaća produktivne resurse, poduzetničke sposobnosti i proizvodne veze koje zajedno utječu na sposobnost država da proizvode dobra i usluge, a koje će im pomoći da rastu i razvijaju se.[2]

Slika 6 prikazuje SAD još uvijek na samom vrhu kada govorimo o proizvodnom kapacitetu. S druge strane, Kina je strelovito napredovala, pogotovo u podkomponentama indeksa kao što su informacijsko-komunikacijska tehnologija (ICT) i energetika. U ovom trenutku Kina je na prvom mjestu sa 28.4% udjela u svjetskoj industrijskoj proizvodnji, dok se SAD nalaze na drugom mjestu sa 16.6%. Postupno zaostajanje SAD-a za Kinom naročito je vidljivo u strateškim sektorima koji su bitni za vođenje dugotrajnih ratnih operacija poput: kemikalija i kemijskih proizvoda, osnovnih metala, metalnih prerađevina, ne-metalnih minerala, strojeva i kapitalne opreme, motornih vozila, elektroničke opreme, računala i optike.

Američki problemi vidljivi su i u tome što je tijekom protekla tri desetljeća američki obrambeni sektor doživio pretjeranu tržišnu koncentraciju sa svega pet velikih igrača (Lockheed Martin, RTX, Northrop Grumman, Boeing i General Dynamics) u odnosu na njih 50-ak počekom 1990-ih. U tom procesu došlo je do smanjenja ekonomske efikasnosti uslijed sve dužih rokova isporuke oružanih sustava i kontinuiranog probijanja troškovnika, što zorno pokazuje primjer razvoja F-35. Osim toga, u procesu stvaranja nekolicine moćnih obrambenih korporacija došlo je do smanjenja proizvodnog kapaciteta kao alata za uštedu i kratkoročno povećanje profitabilnosti. Danas se posljedice takvih odluka ogledaju u usporenom tempu isporuke municije i granata Ukrajini.

Zaključak

Monetarni rivali SAD-a teško će narušiti poziciju dolara pružanjem atraktivne alternative, te time utabati put ekonomskog i političkog uspona nauštrb SAD-a. Dva najizglednija kandidata za takav scenarij, euro i renmimbi, suočeni su s problemom "prejake" ili "nepostojeće" države. Autokratski režimi ili ograničene ekonomske integracije nisu dovoljno dobri kandidati za stvaranje i održavanje dubokih, širokih i likvidnih financijskih tržišta. U uvjetima odsustva velikog broja manje intenzivnih ili manjeg broja vrlo intenzivnih oružanih sukoba diljem svijeta, američka monetarna hegemonija djeluje zacementirano. No, testiranje američkog kredibiliteta iniciranjem određenog broja regionalnih sukoba može dovesti do "probušene ravnoteže" i otvaranja Pandorine kutije novih sukoba, te posljedičnog okretanja leđa dolaru od strane svih onih čija bi vjera u američke sigurnosne i financijske aranžmane bila poljuljana.

Ukoliko SAD želi zadržati svoju postojeću poziciju morat će ozbiljno poraditi na strategiji odvraćanja, tj. podizanju letvice za sve aktere koji bi bili voljni riskirati konflikt u zamjenu za određene ekonomske, strateške i teritorijalne probitke. Unatoč svim manama i povremenim epizodama licemjerne vanjske politike, mirovna dividenda Pax Americane omogućila je globalnu ekonomsku integraciju i izlazak milijuna ljudi diljem svijeta iz siromaštva. Epilog američkih predsjedničkih izbora iduće godine odgovorit će na pitanje da li je preostalo još ponešto od spomenute mirovne dividende.

[1] Doduše, na ovome mjestu valja naglasiti da se možebitne strateške greške, poput eventualne obustave ili smanjenja vojne i financijskoj pomoći Ukrajini, gotovo u potpunosti mogu povezati s unutarnjepolitičkom disfunkcionalnošću i političkom polarizacijom za koju trenutačna američka politička elita nema primjereno rješenje, te najteže odluke "šuta poput limenke niz cestu".

[2] Indeks obuhvaća ponderirani prosjek potkomponenti: energetika, transport, razvijenost privatnog sektora, institucionalni razvoj, ICT, ljudski kapital, prirodni kapital i strukturna promjena (totalna faktorska produktivnosti).