Obistinjuju se najave da će Hrvatska u ovoj godini imati osjetno višu inflaciju od prosjeka europodručja zbog ekscesno visokog rasta osobne potrošnje i ukupne potražnje. Prema prvoj Eurostatovoj procjeni stope inflacije, godišnja stopa u ožujku je smanjena s 2,6% u veljači na 2,4% u europodručju, dok je u Hrvatskoj došlo do ubrzanja s 4,8% na 4,9%. Oko dva puta viša inflacija u Hrvatskoj od prosjeka trenutačno je najviša u europodručju; prva sljedeća je Austrija s 4,2%, Estonija s 4,1%, i tako dalje.

Bolja mjera inflacije od Eurostatovog harmoniziranog indeksa potrošačkih cijena (HICP) je domaći (DZS-ov) indeks potrošačkih cijena (CPI) koji ponderira potrošačku košaricu prema reprezentativnijoj strukturi potrošnje domaćeg stanovništva. CPI je rastao po nešto sporijoj stopi od 4,1% u ožujku i nije se mijenjao u odnosu na siječanj i veljaču. No, i dalje je riječ o znatno višoj stopi inflacije nego u velikoj većini država članica europodručja, piše Ekonomski lab.

Gornja slika pokazuje da smo prošli dug put silaska s vrhunca prošlog inflacijskog vala, ali putovanje nije završeno. Očito se nalazimo u fazi otpora konvergenciji prema ciljanih 2% na godinu.

Taj otpor je u europodručju u prosjeku slab, međutim u Hrvatskoj i u još nekim zemljama otpor je jak zbog čimbenika kao što su fiskalna ekspanzija zasnovana na transferima bespovratnih europskih sredstava i snažan oporavak plaća zbog skučenih tržišta rada. Ukratko, otpor daljnjem smirivanju inflacije nastaje zbog čimbenika koji nemaju više veze s cijenama energenata koje su obilježile prethodni inflacijski ciklus, već zbog čimbenika koji su povezani s ekscesno visokim rastom domaće potražnje.

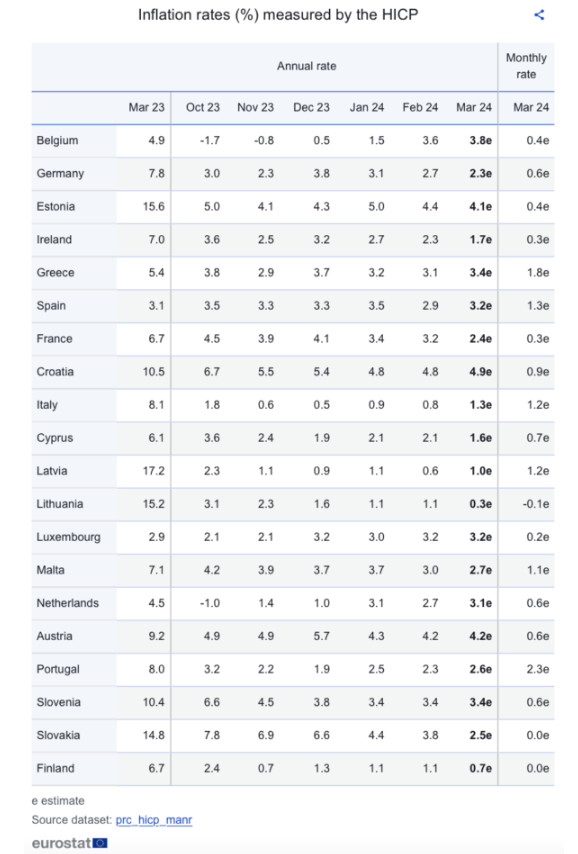

Dublji uvid u trenutačnu logiku kretanja cijena širom europodručja pružit će sljedeća tablica u kojoj promatramo zemlje s višim stopama inflacije u ožujku u odnosu na veljaču, uz uvjet da je inflacija bila veća od 1%. To su: Belgija, Grčka, Španjolska, Hrvatska, Italija, Nizozemska i Portugal. Izuzememo li Nizozemsku, radi se o zemljama koje i dalje imaju veoma ekspanzivnu fiskalnu politiku i njome potaknut kakav-takav gospodarski rast te, posljedično, i nešto brži rast cijena. Riječ "nešto" treba shvatiti uvjetno; pogledajte zadnju desnu kolonu gdje se vide mjesečne stope inflacije (promjena u odnosu na veljaču) i uočite koliko su mjesečne stope inflacije u ožujku bile veće u spomenutim zemljama. Njemačka je pak tipičan primjer suprotnog scenarija: ljuljanje na rubu recesije uz vidljivije smirivanje cijena i nastavak fiskalne konsolidacije. Takav je scenarij uglavnom prisutan na sjeveru.

Fiskalna teorija cijena nije ništa novo. Ideja o dominaciji fiskalne politike nad monetarnom kada je riječ o utjecaju na cijene stara je nekoliko desetljeća. U proteklih nekoliko godina često sam ju evocirao u tekstovima na Ekonomskom labu tumačeći uzroke pokretanja inflacijskog vala u SAD-u 2021. i objašnjavajući da inflacija u europodručju 2021.-2023. nije bila monetarno potaknuta pojava. Unatoč tome, jednostavnost monetarističkih objašnjenja lako je prijemčiva. Velikoj većini promatrača čini se logično da centralni bankari samo otpuste slavinu, pa se u slivniku sa začepljenim odvodom rub vode jednostavno i neizbježno (prije ili kasnije) podiže prema gore.

Međutim, jednostavne metafore i analogije u pravilu zavaravaju. Sustav je puno složeniji: ima nekoliko slavina i odvoda, pa ništa nećemo razumjeti ako sve dotoke i odvode ne gledamo istovremeno. Kaos u glavama osobito nastaje kada se vlade svojim retorikama i direktnim intervencijama bore protiv rasta cijena koji su fiskalnim intervencijama prethodno same izazvale. Kada krenu intervencije, većina ljudi nije u stanju raspoznati s koje se strane jednadžbe nalaze vladine proračunske politike. Onda se još izmisli da postoji inflacija pohlepe i da su za sve krive središnje banke, pa nastupi potpuna nesposobnost razumijevanja procesa.

Konceptualni kaos funkcionira zbog toga što ljudi u pravilu ne razumiju da je jedan od razloga postojanja središnjih banaka i u tome da preuzmu odgovornost za stvari za koje nisu odgovorne (i za to im političari daju plaću odnosno takozvanu neovisnost). Kada se u taj složen koloplet odnosa ubace još i takozvani vanjski troškovni šokovi cijena kakve smo vidjeli u vrijeme pucanja globalnih lanaca nabave i rasta napetosti u Ukrajini, kaos je potpun. Iako nitko tko je nadohvat ruke (vlada ili središnja banka) nije uzrokovao takav vanjski troškovni udar, niti može nešto bitno učiniti u vezi s njime, svi se međusobno optužuju kako bi preživjeli teret odgovornosti u očima s pravom bijesne javnosti čiji se životni standard u vrijeme djelovanja troškovnih šokova na strani ponude bio smanjivao.

Vanjski troškovni udari vezani uz energente i hranu su naizgled prošli. Na prvu to upućuje na zaključak da će se inflacija u europodručju, točnije u njegovome fiskalno discipliniranom sjevernom dijelu, nastaviti smirivati. Premda i dalje vjerujem u kratkoročnu konvergenciju europske stope inflacije prema ciljanih 2%, ipak treba primijetiti dvije nove stvari koje bi mogle poremetiti takav scenarij.

Prvo, prosječna mjesečna stopa inflacije za ožujak (0,8%) prilično je visoka i rasprostranjena, a posebno je (ponovo) izražena u segmentu energije i hrane (1 i više posto), dok cijene neenergetskih industrijskih dobara rastu još brže.

Drugo, te brojke su povezane s cijenom nafte koja je tijekom ove godine ponovo snažno rasla, ponajviše zbog rasta ratnih i geopolitičkih napetosti. Ukrajina i Rusija sve žešće uzajamno napadaju energetsku infrastrukturu, a Huti u Jemenu kompliciraju prilaz brodova putem kroz Crveno more. Slika pokazuje da je barel Brenta ove godine poskočio s oko 75 na 90 dolara, gotovo 20%. A i dolar je malo ojačao u odnosu na euro.

Od travnja ulazimo u dio godine kada su sezonski faktori utječu na cijene negativni. Još uvijek postoje izgledi da ćemo u drugom tromjesečju vidjeti godišnju stopu inflacije oko ciljanih 2% na godinu u europodručju. Ako novi vanjski troškovni šok ne bude pretjerano snažan, to bi moglo navesti Europsku središnju banku na prvo smanjenje kamatnih stopa u lipnju ili srpnju kako je i najavljeno. Međutim, sada čak tri čimbenika rađaju sumnju u taj scenarij.

Prvo, efekt rasta cijene nafte i prerađevina tek sada se rasprostire kroz sustav cijena i pitanje je kako će u ECB-u gledati na taj proces.

Drugo, snažan rast cijena usluga (4% na godišnjoj i 0,7% na mjesečnoj razini) pobuđuje sumnju da se osobna potrošnja i na sjeveru EU počela oporavljati. To je poželjno dok se sjever ljulja na rubu recesije jer može ukazivati na konačan odmak od opasnoga ruba. No, to u isto vrijeme može ohladiti ECB od namjere da znatnije smanji kamatne stope.

Jer, treće, svaki takav potez je rizičan ako FED ne radi isto; u suprotnom može dovesti do velikog pada vrijednosti eura spram dolara. A šef američkog FED-a Powell sustavno hladi očekivanja smanjenja kamatnih stopa u SAD-u dok iz tamošnjeg gospodarstva dolaze samo dobre vijesti (jučer ona o broju novootvorenih radnih mjesta u ožujku iznad očekivanja). Powell je upravo jučer bio na Stanfordu gdje je rekao da nije siguran je li veća inflacija od očekivanja početkom ove godine samo rupa na putu prema na dolje i ponovio da je potrebno više dokaza o smirivanju inflacije prije nego što se FED odvaži na spuštanje kamatnih stopa s visoke razine 5,25-5,50% gdje se sada nalaze. U Frankfurtu će sigurno jednim okom pratiti što radi FED.

No mi, kao što pokazuju naše stope inflacije – mi smo neka druga priča. Mi nemamo rupu na putu nego smo upali u strukturno povećanu inflaciju kojoj će dodatno "pomoći" veliki rast plaća u javnom sektoru koji upravo kreće. Uopće ne treba sumnjati u to da će relativno visoka inflacija biti jedna od prvih briga nove vlade. Koja, naravno, neće reći da se to događa zbog fiskalne politike koju bi trebalo oštro korigirati ako se želi postići kakva-takva makroekonomska ravnoteža uz normalnije stope inflacije. U suprotnom, viša inflacija lako se pretvori u naviku – lovljenje vlastita repa.