Vrijednost američkog dolara nezaustavljivo raste, čak i u trenutku kada postoji malo svijetlih točaka u američkom gospodarstvu. Američka valuta je upravo najjača u posljednja dva desetljeća, a ne čini se da je njenoj putanji rasta još kraj. Takva snaga dolara stvara gospodarske poremećaje diljem svijeta i remeti uobičajene tržišne procese, pritom stvarajući pobjednike i gubitnike, piše Slobodna Dalmacija.

U ponedjeljak je britanska funta dosegla rekordno nisku razinu u odnosu na dolar nakon što je novi ministar financija Ujedinjenog Kraljevstva najavio paket smanjenja poreza koji bi trebao potaknuti gospodarstvo zemlje. Nikad prije u povijesti vrijednost američkog dolara nije bila toliko blizu funti, a guverner engleske središnje banke Andrew Bailey je dao izjavu s namjerom da umiri zemlju, rekavši da banka "vrlo pažljivo prati razvoj događaja na financijskim tržištima".

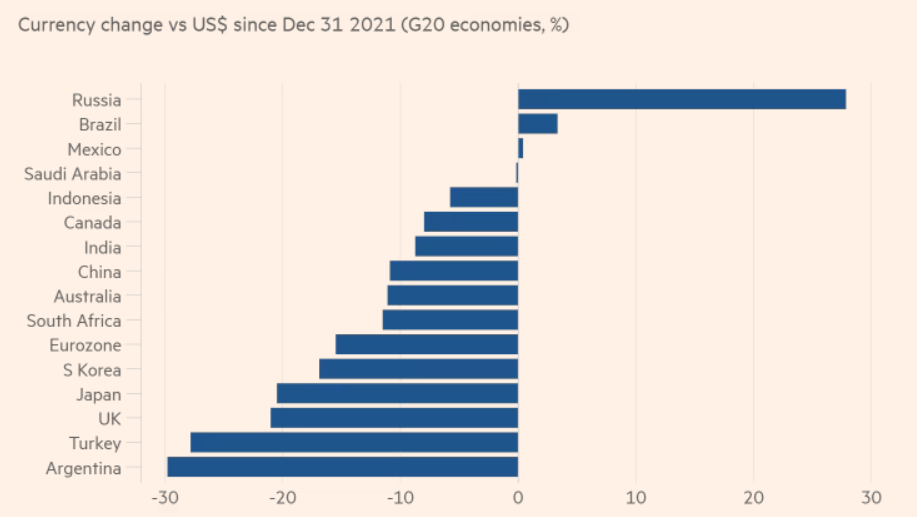

Nominalni efektivni tečaj američkog dolara porastao je za 12 posto od kraja prošle godine, prema procjenama JPMorgana. U istom razdoblju, efektivni tečaj jena deprecirao je za 12 posto, funte za 9 posto, a eura za 3 posto. U odnosu na dolar, funta je deprecirala za 21 posto, jen za 20 posto, a euro za 16 posto. Japanska centralna banka je intervenirala prvi puta od 1998. da im valuta ne padne još dublje. Unutar G20, iznenađujuće, valute mnogih zemalja u razvoju prošle su bolje od onih s visokim dohotkom. Ruska rublja naglo je ojačala, a na samom dnu je funta, turska lira i argentinski pezo.

Nedavni globalni šokovi pomogli su porastu vrijednosti dolara, budući da investitori, tvrtke i druge zemlje često skladište svoje rezerve u dolarima tijekom burnih vremena. Ali glavni razlog jakog dolara je borba protiv inflacije. Američka centralna banka (FED) agresivno povećava kamatne stope kako bi napala stalni rast cijena, a prošlog je tjedna objavila da planira nova povećanja još ove godine, sve do 4,6 posto, tako prestigavši većinu drugih zemalja ovakvom dinamikom. Sve dok FED nastavlja podizati stope, dolar će jačati, piše NPR.

Ovo znači da je prinos koji se može zaraditi od dolara i obveznica denominiranoj u toj valuti znatno veći nego tih vrijednosnica u drugim zemljama. Tako 10-godišnje američke obveznice imaju kamatu od 3,69 posto, njemačke 2,115 posto, a japanske samo 0,254 posto. Naravno, kako bi otkupili američki dug, potrebni su vam dolari, što dodatno povećava njegov međunarodni koeficijent.

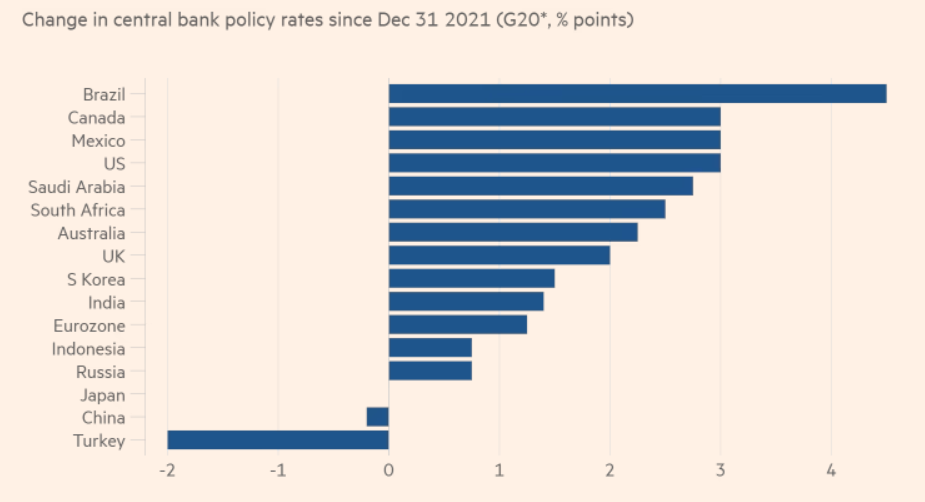

Pošto živimo u svijetu koji mora plesati kako Sjedinjene Države sviraju, tako i sve ostale zemlje trebaju ubrzano dizati svoje kamatne stope, ukoliko ne žele da im se valute pretvore u prah. Tako su prošlog tjedan sve centralne banke svijeta zajedno podignule kamate za 350 bodova.

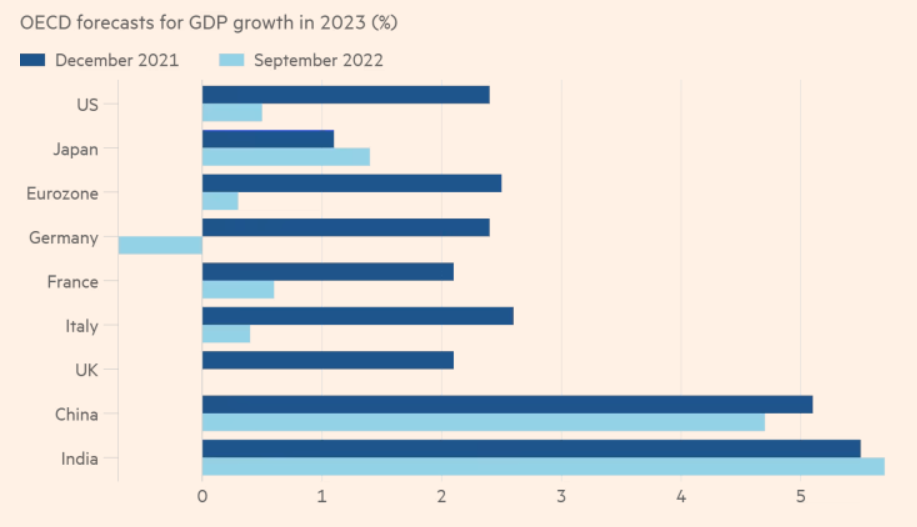

Nedavno je i Europska centralna banka rekordno povećala kamatne stope, i to za 0,75 posto. Njena predsjednica Christine Lagarde je prošli tjedan istaknula prošli: “Nećemo dopustiti da se ova faza visoke inflacije unese u gospodarsko ponašanje i stvori trajni problem. Naša će monetarna politika biti postavljena s jednim ciljem na umu: ispuniti naš mandat stabilnosti cijena.” U eurozoni, svakako, postoji očita gospodarska ranjivost i značajna recesija je vjerojatna sljedeće godine, čak i bez ovakvog monetarnog stezanja.

Uloge američkih tržišta kapitala i dolara daleko su veće nego što sugerira relativna veličina njihove ekonomije. Njezina su tržišta kapitala svjetska, a njezina je valuta sigurno utočište svijeta. Iako je američko gospodarstvo tehnički u recesiji, javnost ga i dalje percipira snažnim, ili bar snažnijim od ostalih (koja su, realno, u još većim problemima). Europa se suočava s energetskom krizom i ima rat na svom pragu, dok Kina provodi (pre)strogu covid politiku dok joj se tržište nekretnina urušava. Također, suočene s ekonomskim krahom, burzovni indeksi padaju, očekujući ono najgore, a takva rasprodaja se također prelijeva u dolar.

Dolar je ujedno svjetska rezervna valuta, ali i najčešće globalno sredstvo razmjene. To znači da kad on jača, a druge valute slabe, (neameričkom) svijetu sve postaje skuplje; uključujući energente. Stoga, kad god financijski tokovi promijene smjer iz ili prema SAD-u, to utječe na sve. Opasnost je mnogo veća za one koji imaju značajne obveze prema drugim državama ili stranim bankama, još više ako su oni denominirani u dolarima. Dodajte na to ubrzavanje rasta kamata i imate savršenu oluju. Zato će mnoge će zemlje u razvoju sada trebati pomoć, navodi Financial Times.

A početak toga već možemo vidjeti u zemljama poput Šri Lanke gdje se dužnička kriza pretvorila u političku krizu koja je onda postala socijalna revolucija. Nažalost, još mnogo ovakvih zemalja stoju u redu za sličan scenarij. Prva je jedan od naših susjeda - Italija.

I dok je dužnička kriza iz 2010. zahvaćala neke (relativno) manje ekonomije poput Grčke, što je EU nekako uspjela preživjeti, sličan scenarij s Italijom bi predstavljao mnogo veći problem. Naime, talijansko gospodarstvo je deset puta veće od Grčkog, njen dug od tri trilijuna dolara je treći najviši na svijetu, omjer duga prema BDP-u je 150 posto, što je drugi najveći u Europi. Također, ekonomski rast ‘čizme‘ je spor, a populacija stara. Optimizam svakako nije ono što vam prvo padne na um kad se susretnete s ovim podacima.

Sad, neki bi mogli pomisliti kako je ovo sve dobro za samu Ameriku. Pa, i nije baš tako. Naime, američki izvoz bi mogao patiti zbog dolara koji je svima postao preskup. Ovo svakako ne bi dobro sjelo Amerikancima koji već ionako imaju trgovinski deficit od jedan trilijuna dolara godišnje, što je skoro pet posto njihovog BDP-a, dok im je omjer BDP-a i duga jedan naprema jedan.Također, ne treba zaboraviti ni da mnoge američke korporacije posluju vani gdje zarađuju i novac - u stranoj valuti - te će sama konverzija u dolare biti prijavljena kao gubitak u financijskim izvješćima. Štoviše, 500 najvećih ovakvih entiteta uprihođuje 30 posto u inozemstvu.

Nameće se pitanje: Može li se nešto napraviti po pitanju eventualnog smanjenja ovakve dominacije jedne valute? Odgovor svakako nije jednostavan i sigurno bi uključivao globalnu kooperaciju. Međutim, to ne bi bio potez bez presedana. Naime, 22. rujna 1985. su se guverneri centralnih banaka najjačih svjetskih gospodarstava susreli u hotelu Plaza u New Yorku kako bi pokušali ublažiti pogubne efekte koje je tada njihovim ekonomijama uzrokovao (pre)jaki dolar.

Dogovor koji su tada postigli je znan i kao Sporazum u Plazi i uključivao je zajedničku koordiniranu akciju usklađivanja kamatnih stopa. Ovo je zaista dovelo do toga da su se engleska, francuska, (zapadno)njemačka i japanska valuta povećale za 50 posto i smatralo se da je cilj ispunjen. Doduše, bi li ovakvo nešto uspjelo danas?

Ono što ne ide u prilog hipotetskom pozitivnom raspletu je činjenica da današnja ekonomija ni izbliza ne sliči na onu otprije 40-ak godina. Prvo, Kina danas igra glavnu ulogu u trgovini sa Zapadom te bi se, zbog toga, ona trebala uključiti u ovaj ples. Ipak, teško je vjerovati da bi se ona na takvo nešto odlučila pošto ta zemlja zapravo i nema naročitih valutnih problema. Osim toga, ni sama američka administracija ne bi bila naročito sklona ovome. Tajnica ministarsva financija Janet Yellen je poručila kako želi da tržišni devizni tečajevi budu ti koji će odrediti cijenu dolara, očito imajući u vidu zaustavljanje inflacije kao glavni cilj politike establišmenta. A bez Kine i SAD-a, bilo kakav pokušaj je ravan bacanju para u vjetar.